12月30日,东莞住房公积金管理中心发布《关于公积金借款人2025年1月份月供额增加的说明》。

自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

但由于2025年1月份月供额需跨年度分段计息,含新旧利率计息,月供额反而偏高,2025年2月份起,月供额相对于2024年将有所降低,对1月份月供额偏高的主要原因说明。

详情如下

各住房公积金贷款借款人:

根据《中国人民银行关于下调个人住房公积金贷款利率的通知》要求,现就本市个人住房公积金贷款利率调整有关事项通知如下:

自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。但由于2025年1月份月供额需跨年度分段计息,含新旧利率计息,月供额反而偏高,2025年2月份起,月供额相对于2024年将有所降低。现对1月份月供额偏高的主要原因说明如下:

一、分段计息

由于2025年1月份的贷款利息包含2024年12月份的部分日期和2025年1月份的部分日期,其中属于2024年12月的时间段,适用降息前的旧利率,属于2025年1月的时间段,采用新利率。

二、计息天数增加

2025年1月份因为采用分段计息,所以计息天数为31天,比正常每月计息天数30天多计一天。

三、应还本金增加

新利率启用后,采用等额本息还款方式的2025年1月应还本金比2024年12月有所增加。

当适用新利率时间段所降低的利息不能抵消计息天数增加及应还本金增加的影响时,2025年1月的月供额将高于2024年12月的月供额。

详细解释

当贷款利率出现调整,启用新利率后第一期月供额采用分段计息,即2025年1月供=2024年12月份部分日期按旧利率计算的应还利息 2025年1月份部分日期按新利率计算的应还利息 2024年1月份的应还本金。

一、分段计息部分利息以原利率计息,当原利率较高,新利率启用后第一期实际利息降幅并不大。分段计息分两部分计息,只有在启用新利率日期之后的利息按新的低利率计息,启用日期前的天数的利息仍按原高利率计算,即2025年1月用新的低利率计算的应还利息其实只占利息一部分,降幅并不大。

二、分段计息以实际天数计息,比不分段计息的月份计息天数要多一天。分段计息从上年12月到1月计息总天数为31天,而不分段月份采用30天一个标准计息,就是说2025年1月可能比2024年12月的应还利息要高。

三、等额本息还款方式,利率调低,新利率启用后第一期月供应还本金要比上年12月月供的应还本金多。以等额本息为例,根据计算公式在同等剩余本金、剩余期数下,利率调低,分母比分子变少的幅度会更大,从而导致利率较低的贷款的应还本金比利率较高的贷款要高,即2025年1月应还本金比2024年12月应还本金要高。

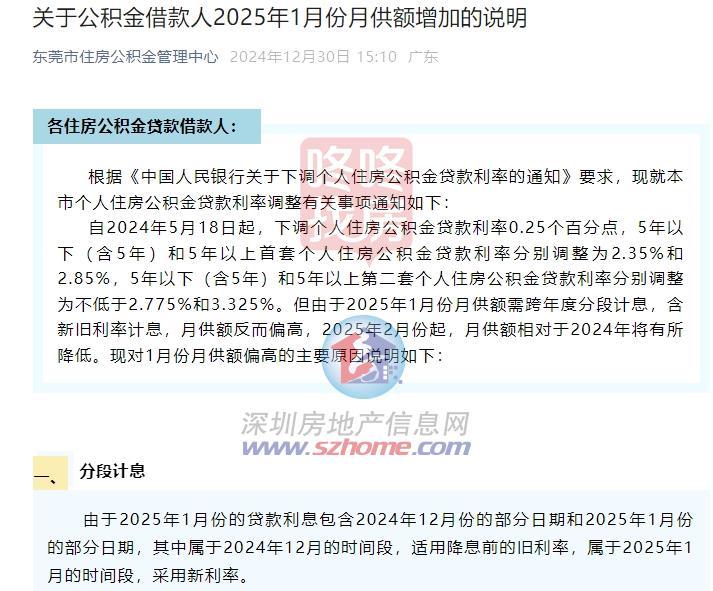

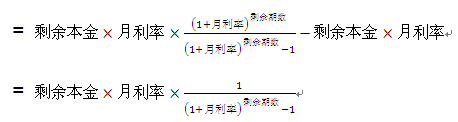

等额本息计算公式:

应还本金= 月供-应还利息

综上所述,由于新利率启用后第一期月供采用分段计息计算,部分利息还是以原高利率计算,实际计息天数增加了1天,而且应还本金增加。当适用新利率时间段所降低的利息不能抵消计息天数增加及应还本金增加的影响时,2025年1月的月供额将高于2024年12月的月供额。然而,利率调低,在不发生其他贷款要素变更情况下新利率启用后第二期(2025年2月)起,整月均按新利率计息,月供额相对于2024年12月将有所降低。

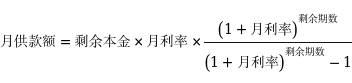

第一种情形,非分段计息

计算月供使用如下公式:

第二种情形,分段计息

计算月供使用如下公式:

月还款额=应还利息 应还本金

应还利息=旧利率占用利息 新利率占用利息

=剩余本金×旧日利率×(2025年1月1日减去上一个还款日所得的天数) 剩余本金×新日利率×(本月还款日减去2025年1月1日所得的天数)

应还本金=新标准月供-新标准利息

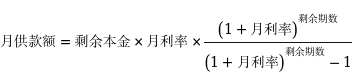

例如一笔首套住房贷款,剩余本金294150.32元,剩余期数209期,每月9号扣款,现在刚还完2024年11月月供,原来的年利率为3.1%,将会在2025年1月1日降低到2.85%,那么在2024年12月9日、2025年1月9日、2025年2月9日的月还款额计算如下:

1.2024年12月9日那期,由于新利率还没有启用,计算月供款额时使用旧利率,使用非分段计息的计算公式,计算如下:

应还利息=剩余本金×月利率=294150.32×(3.10%/12)=759.89元

应还本金=月还款额-应还利息=1823.16-759.89=1063.27元

2.2025年1月9日那期,由于已经启用了新利率,计算月还款额时使用分段计息的公式计算,计算如下:

由于2024年12月还了一期,剩余本金 = 294150.32-1063.27=293087.05元,剩余期数 = 209 - 1 =208期。

应还利息=旧利率占用利息 新利率占用利息=293087.05×(3.10%/360)×23天(2024年12月9日至2024年12月31日) 293087.05×(2.85%/360)×8天(2025年1月1日至2025年1月8日)=766.10元

应还本金=新标准月供-新标准利息

月供款额=应还本金 应还利息=1857.31元

3.2025年2月9日那期,整月适用降息后的新利率,不需要分段计息,使用新利率计算月供款额,计算如下:

由于2025年1月份还了1期,剩余本金=293087.05-1091.21=291995.84元,剩余期数=208-1=207期。

应还利息=剩余本金×月利率=291995.84×(2.85%/12)=693.49元

应还本金=月供款额-应还利息=1093.80元

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心