在"金三银四"传统旺季的带动下,深圳楼市3月份有明显回暖的迹象。

数据显示,3月全市一二手住宅合计网签量达10239套,创下近年同期新高。其中,新建商品住宅网签4161套,二手住宅成交6078套。

从环比数据看,3月楼市整体成交量较2月增长53.6%,其中二手房涨幅更为显著,与去年同期相比,成交量同比增幅达66.2%。

图源:贝壳研究院

从全国成交来看,克尔瑞(CRIC)重点监测的30个城市成交规模达1213万平方米,同比微增3%,一季度累计同比增6%。

从房企来看,2025年3月,TOP100房企实现销售操盘金额3175.7亿元,环比增长68.8%。

在3月份,地王也是频现,如杭州接连拍出了7.7万/平和8.8万/平的楼面价。

本轮回暖主要受益于三方面因素:一是近期房地产利好政策持续释放;二是开发商推盘节奏加快;三是房企营销力度加大,叠加传统旺季效应,共同推动市场活跃度提升。

4月仍为“银四”成交旺季,整体供求仍有望延续弱修复态势。

01

深圳3月份新房市场共获批13张预售证,其中住宅项目仅9个(商品房住宅7个),整体推盘节奏较缓。

3月份除个别热门楼盘外,市场仍以存量项目自然去化为主,未出现大规模抢购潮。

在普通商品房市场中,鹏宸云筑表现最亮眼,3月底主推100㎡以上改善户型,开盘当天去化率高达98%,成为本月去化较好的商品房项目。

此外,南山观山海等项目通过加推也实现了100多套的成交,但整体热度有限。

相比之下,珈誉未来花园的共有产权房持续引爆市场,3月推出的1298套房源也基本售罄。

这算是深圳最后一批共产房,单价约2.38万/平方米(项目住房按建筑面积计算总价,不含室内装修),远低于同项目的商品房。

这批共产房吸引了5078批合格认购的家庭登记,认购人数与房源数比约4:1,相当于4个人抢1套房。

珈誉府项目的共有产权房前面已经推售了2次,一次是在2024年12月份,推出了1729套房源,当时有共有8069批客进行登记;另一次是今年1月份,推出了1030套房源。

前后三次,项目一共推出了4057套房,而且基本上都是配售就被一抢而空。

这个项目可以说是今年最火爆的项目,而且火爆的持续性比较长。

共有产权房这一类房产,在深圳未来也不会再有了。尽管共有产权房采用封闭流转模式(购房者与政府共有产权,交易受限),但其超低门槛仍吸引大量刚需家庭,未来或成为比较稀缺的一类保障房,未来即便是封闭流转,但在定价上仍存在空间。

值得注意的是,新房的去化周期进一步减少。

乐有家的统计数据显示,截至3月底,深圳一手预售住宅库存量为26655套,按近12个月一手预售住宅月均去化速度(月均3474套)计算,去化周期为7.7个月;按近6个月一手预售住宅去化速度(月均4593套)计算,去化周期已经降至5.8个月。

02

二手房市场,3月份的成交量达7000多套,已经快接近繁荣线。

成交均价方面,已连续6个月稳定在6.3-6.4万元/㎡,3月深圳二手成交价为6.36万元/㎡,环比小幅下降0.8%。

在新房市场可选择性越来越少的情况下,二手房市场会成为主要市场;3月深圳二手住宅挂牌均价为6.56万元/㎡,维持在较为稳定的状态。

在价格上,豪宅片区率先上涨。

乐有家研究中心最新统计的130个片区房价地图显示,10万元/㎡以上的片区由8个上升至11个,深圳湾更是涨至15.7万/㎡的全市天花板。

当前,深圳湾核心地段的涨幅已经接近5%,甚至于个别小区窜到了10%以上的涨幅。

如位处深圳湾核心地段的宝能太古城北区,116㎡3房的二手交易案例已经从新政前的1546万,涨到了新政后的1700万,涨幅达10%。

图源:乐有家

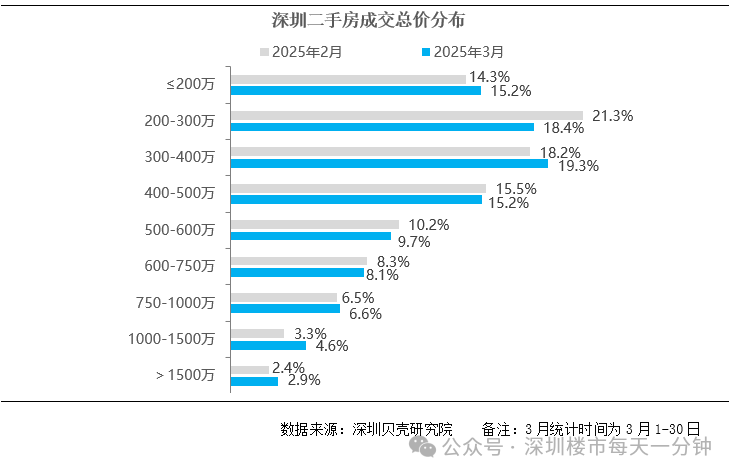

贝壳研究院的数据也证实了深圳二手房市场呈现明显的改善型需求特征。

3月高端住宅市场表现突出,750万元以上房源成交占比达14.1%,环比提升1.9个百分点;其中1000-1500万区间成交占比4.6%,环比扩大1.3%。

当前充足的房源供给和稳定的价格体系为改善型需求创造了良好入市窗口;3月份90平以上改善型户型成交占比跃升至35.2%,环比提升6%。90-144平方米的主流改善户型成交占比达27.1%,环比扩大3.5%。

图源:贝壳研究院

03

尽管市场是回暖趋势,让二手房业主很破防的是,全市的二手房在售量还在增长,截至3月31日,全市共有71,590套有效二手房源在售,较上周增加1,770套。

其中龙岗较上周增加478套,有效在售18,745套,宝安较上周增加354套,有效在售13,004套,福田较上周增加272套,有效在售10,290套。

可以看得出来,二手房的挂盘量每周都在增加,从2025年2月10日到3月21日增加了11271套在售房源。

来源:深房中协

相对于每个月的二手房销售量,这也是为什么现在二手房业主挂盘许多都成交不了的原因。

如3月份的住宅成交约6100套;100套在售房里,仅有8.5套房卖出去。

从业主端来看,市场分化特征明显:一方面,改善型需求带动部分高端和大户型房源成交占比提升;另一方面,绝大多数普通房源业主并未感受到市场回暖。

这种结构性行情下,二手房业主普遍面临两难抉择——维持报价则成交周期大幅延长,想要加速去化则必须接受较大幅度的价格折让。

值得注意的是,新房市场的持续升级对二手房形成明显挤压。近年来新建住宅在产品设计、社区配套、产权年限等方面优势显著,进一步加剧了二手房市场的竞争压力。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心